Rahat sukan varteen vai pankkiin?

Pankkien asiakaspalvelu herättää keskustelua ja tunteita. Asiakkaat kokevat, että pankeissa ei saa enää henkilökohtaista palvelua. Suurimmissa pankeissa asiat on hoidettava valtakunnallisen numeron kautta, johon vastaa satunnaisesti aina eri ihminen. Henkilökohtaista yhteyshenkilöä ei ole aina mahdollista saada tai yhteyshenkilö vaihtuu tiuhaan tahtiin.

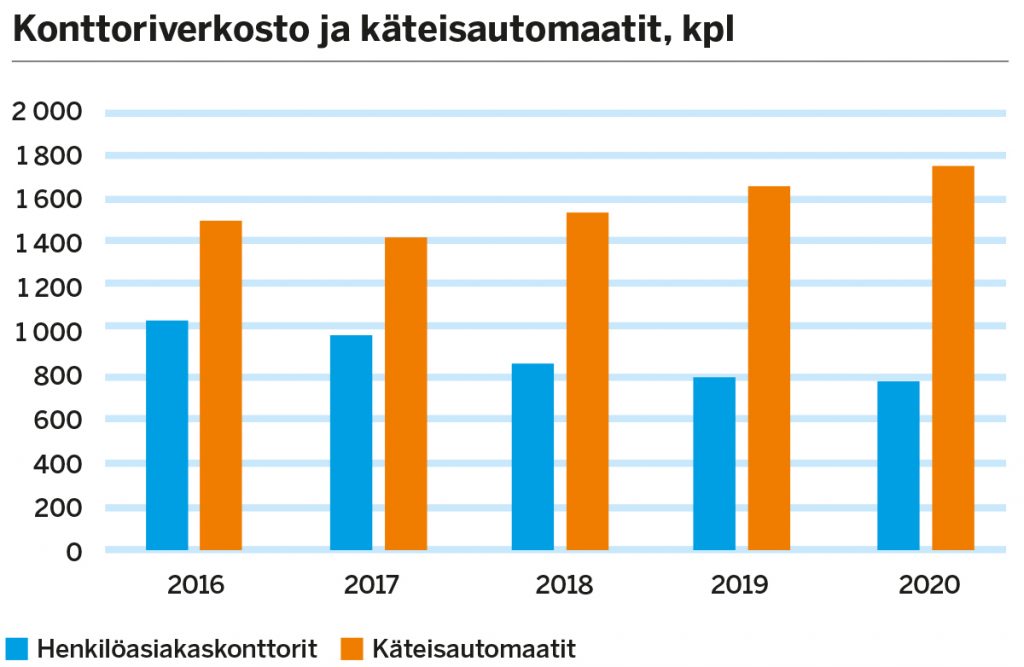

Pankit saavat asiakaspalautetta konttoreiden aukioloajoista ja sijainneista sekä kassapalveluiden supistamisista. Myös palveluihin liittyvät puhelinjonotusajat herättävät keskustelua, samoin digitaalisiin palveluihin liittyvät haasteet.

Finanssivalvonnan 2.12.2020 julkistetun Peruspankkiselvityksen mukaan pankit ovat tunnistaneet etäasiointiin tottumattomien asiakkaidensa tarvitseman laajemman neuvonnantarpeen. Pankkien resursseja on kohdennettu asiakkaiden opastamiseen etäkanavien käytössä sekä neuvontaan konttorien koronan aikaisista poikkeusjärjestelyistä.

Ikäihmisten etäasiointia on pyritty helpottamaan luomalla heille oma puhelinpalvelulinja sekä otettu käyttöön muiden erityistukea tarvitsevien puhelinneuvonta.

Pankkien asiakaspalvelu vaihtelee pankkiryhmittäin. Osa pankeista kampanjoi asiakkaita käyttämään maksupalvelukuoria ja automaattinostoja. Tällä halutaan ohjata tuki- ja eläkkeidenmaksupäivien aikaan laskuja ja käteistä nostavia asiakkaita pois konttoreista käyttämään etäpalveluita. Esimerkiksi maksupalvelukuoret palvelevat ensisijaisesti sitä asiakasryhmää, joka ei pysty tai ei halua hoitaa laskujen maksamista digitaalisissa asiointikanavissa.

Pankkitili on silti käytännössä oltava, vaikka moni onkin harkinnut rahojensa nostamista pankista ulos. Pienenkin käteissumman nostamiseen on selvitettävä, mihin tarkoitukseen rahan nostaa ja se aiheuttaa asiakkaissa ärsyyntyneisyyttä. Samoin, jos tallettaa rahaa pankin kassalla, on selvitettävä, mistä raha on peräisin.

Tämä on mainos. Juttu jatkuu mainoksen jälkeen.Miksi omista rahoista pitää tehdä selvitys ja onko jokin minimisumma, josta selvitys tulee tehdä?

– Pankeilla tulee olla riittävät ja ajantasaiset tiedot asiakkaan toiminnasta, taloudellisesta asemasta ja varojen alkuperästä. Pankit määrittelevät kuitenkin itse tilanteet tai kriteerit, jolloin asiakasta pyydetään selvittämään varojen alkuperä ja käyttötarkoitus. Finanssivalvonta tai lainsäätäjä ei ole antanut määräystä siitä, minkä suuruista käteisnostoa tai -talletusta tehtäessä varojen alkuperää koskeva kysely tulisi täyttää, vaan kukin pankki määrittelee kriteerit itse. Jos pankki ei saa tarpeelliseksi katsomiaan tietoja, se voi kieltäytyä ottamasta varoja vastaan tai viimekädessä irtisanoa asiakassuhteen. On kuitenkin hyvä muistaa, että suurten käteismäärien säilyttäminen kotona on aina riskialtista, tähdentää lakimies Anu Kettunen Finanssivalvonnasta.

Pankin velvoitteet vanhenevan väestön pankkipalvelujen helpottamiseen

Lain mukaan perusmaksutilin, siihen liittyvien palveluiden tai sähköisen tunnistamisen palveluiden käyttöä ei saa tehdä liian vaikeaksi tai rasittavaksi. Esimerkiksi toimintarajoitteisten ja ikääntyneiden tulee voida käyttää perusmaksutiliä ja siihen liittyviä palveluita sekä sähköisen tunnistamisen palveluita, mukaan lukien vahva sähköinen tunnistaminen.

– Peruspankkipalveluja koskevassa lainsäädännössä ei yksityiskohtaisesti oteta kantaa niihin keinoihin, joilla peruspankkipalveluiden saatavuus ja saavutettavuus kaikille käyttäjäryhmille turvataan, vaan asiasta huolehtiminen jää pitkälti palveluntarjoajien vastuulle. Laissa ei ole esimerkiksi säädetty tarkemmin pankkien konttoriverkostojen laajuudesta tai käteisnostopaikkojen sijoittelusta, toteaa Kettunen.

Lue myös

Finanssivalvonta ottaa kantaa kustannusten kohtuullisuuteen

Finanssivalvonta tekee vuosittain selvityksen peruspankkipalveluiden saatavuudesta ja hinnoittelusta. Selvityksissä on tarkasteltu myös eri käyttäjäryhmien asemaa. Finanssivalvonta on selvityksissään painottanut sitä, että pankkien on tarjottava kustannuksiltaan kohtuullisia vaihtoehtoja digitaaliselle pankkiasioinnille. Myös digitaalisten palveluiden kehittämisessä pankkien tulee huomioida eri asiakasryhmien tarpeet esimerkiksi kehittämällä mukautettuja versioita digitaalisista palveluista.

Finanssivalvonnan näkemyksen mukaan pankkien on tärkeää kiinnittää huomiota myös eri palveluvaihtoehdoista tiedottamiseen siten, että tiedottaminen on selkeää ja tiedottamiskanavat sellaisia, joiden kautta viestintä parhaiten tavoittaa kohderyhmät. Tällä hetkellä ei ole tiedossa peruspankkipalveluihin liittyviä lainsäädäntöuudistuksia.

Miten vahva tunnistaminen hoidetaan, ellei asiakkaalla ole älypuhelinta?

Vahva tunnistaminen verkkokauppaostoissa vaaditaan 1.1.2021 alkaen. Sillä tarkoitetaan menetelmää, jolla asiakas tunnistetaan esimerkiksi maksutapahtuman yhteydessä tai maksutilille kirjautumisessa. Tunnistaminen toteutetaan yhdistämällä toisiinsa vähintään kaksi seuraavista kolmesta vaihtoehdosta:

- tieto eli jokin, mitä vain maksupalvelun käyttäjä tietää (kuten salasana, PIN-koodi)

- hallussapito eli jokin, mitä vain maksupalvelun käyttäjällä on hallussaan (kuten matkapuhelin, tunnuslukulaite, kaupan maksupäätteellä maksettaessa kortti)

- maksupalvelun käyttäjän yksilöivä ominaisuus (kuten sormenjälki, kasvokartasto)

– Eri pankeilla on käytössä hyvin erilaisia ratkaisuja siihen, miten vahva tunnistaminen toteutetaan. Käytössä on älypuhelinta tai tablettia edellyttäviä tunnistussovelluksia, mutta osa pankeista toteuttaa vahvan tunnistamisen perinteisillä tunnuslukulistoilla yhdistettynä tekstiviestivahvistukseen. Tämä viimeksi mainittu tunnistamistapa edellyttää puhelinta, jolla voi vastaanottaa tekstiviestejä, mutta se ei edellytä välttämättä älypuhelinta. Osalla pankeista on palveluvalikoimissaan myös erillisiä tunnuslukulaitteita, joiden käyttö ei edellytä puhelinta, selvittää Kettunen.

On selvää, että sähköiseen asiointiin tottuneiden kuluttajien pankkiasiointi muodostuu entistä sujuvammaksi ja vastaavasti sähköiseen asiointiin tottumattomien erityisryhmien sekä iäkkäiden ihmisten pankkiasiointi on jatkossakin haasteellista ja keskimääräistä kalliimpaa.

Pankkien asiakaspalvelu eroaa myös hinnoittelultaan

Finanssivalvonnan rooli on jatkossakin pyrkiä kiinnittämään pankkien huomiota siihen, että digitaalisten peruspankkipalveluiden ulkopuolelle jäävien asiakkaiden asiointi ei saa muodostua kohtuuttoman kalliiksi. Esimerkiksi laskunmaksun hinnoittelussa konttoreissa tai maksupalvelukuorilla on merkittäviä pankkikohtaisia eroja.

Mitä on rahanpesu?

Rahanpesijä pyrkii häivyttämään rikoksella hankittujen varojen alkuperän siten, että varat näyttäisivät laillisilta. Varoja kierrätetään laillisen maksujärjestelmän läpi esimerkiksi tekemällä tilisiirtoja useiden eri tilien ja pankkien välillä. Tavoitteena on saada peitettyä varojen tosiasiallinen luonne, alkuperä ja omistajat. Kun lopullinen talletus pankkitilille tapahtuu, on rahojen rikollista alkuperää hyvin vaikea selvittää ja rahat näyttävät olevan laillisesti hankittuja. Rahanpesuun voi syyllistyä esimerkiksi ottamalla vastaan tällaisia varoja tietoisena varojen luonteesta. Jos epäilet rahanpesutilannetta, voit myös yksityishenkilönä ilmoittaa siitä rahanpesuilmoitukset@poliisi.fi